Introduction

À la fin de l'année 2023, les entreprises et leurs associés doivent prêter une attention particulière aux taux d'intérêts applicables aux comptes courants d'associés. Ces taux peuvent avoir un impact significatif sur la déductibilité fiscale des intérêts versés. Cet article examine les taux d'intérêts déductibles pour les comptes courants d'associés, en se basant sur les données disponibles jusqu'au 31 décembre 2023.

| Caractéristique | Détail |

|---|---|

| Taux maximal d'intérêts déductibles | 5,57% |

| Date d'application | Exercice clos entre le 31 décembre 2023 et le 30 janvier 2024 |

| Condition de déductibilité | Capital social entièrement libéré |

| Type de prêt | Prêts à taux variable aux entreprises |

Taux d'intérêts déductibles

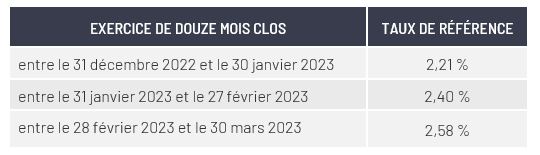

Pour l'exercice clos le 31 décembre 2023, le taux maximal d'intérêts déductibles pour les comptes courants d'associés n'est pas spécifiquement mentionné, mais il est important de noter que pour la période suivante, le taux applicable est de 5,57%. Ce taux est déterminé par la moyenne des taux effectifs moyens pratiqués par les établissements de crédit pour des prêts à taux variable aux entreprises.

Conditions de déductibilité

Pour que les intérêts soient déductibles fiscalement, il est essentiel que le capital social de la société soit entièrement libéré. Cela signifie que les associés doivent avoir apporté l'intégralité de leur contribution au capital de la société pour bénéficier de cette déductibilité.

Impact sur les entreprises

Les comptes courants d'associés permettent aux entreprises de faire face à leurs besoins de trésorerie. En effet, les associés peuvent prêter des fonds à leur société, ce qui peut être crucial pour maintenir la liquidité. Les intérêts versés sur ces prêts sont déductibles, ce qui peut réduire la charge fiscale de l'entreprise.

Avantages des comptes courants d'associés

- Flexibilité financière : Les associés peuvent ajuster le montant prêté selon les besoins de l'entreprise.

- Déductibilité fiscale : Les intérêts peuvent être déduits du résultat imposable, ce qui réduit la base imposable.

- Soutien en période de crise : En cas de difficultés financières, les comptes courants d'associés peuvent fournir un soutien immédiat.

Conclusion

Les taux d'intérêts déductibles pour les comptes courants d'associés à la fin de l'année 2023 sont un sujet crucial pour les entreprises et leurs associés. Avec un taux de 5,57% applicable pour l'exercice suivant, il est essentiel de respecter les conditions de déductibilité pour maximiser les avantages fiscaux. Les entreprises doivent donc se préparer à cette échéance et s'assurer que leur capital social est entièrement libéré.